Le secteur financier se préoccupe plus que jamais des risques climatiques. BlackRock, le plus grand gestionnaire d’actifs au monde, insiste pour que les entreprises divulguent les leurs davantage. Mark Carney, gouverneur de la Banque d’Angleterre et ancien gouverneur de la Banque du Canada, a réitéré ses avertissements à ce sujet dans un discours prononcé à Davos à la fin janvier. Et le Régime de retraite des enseignantes et des enseignants de l’Ontario, qui gère plus de 200 milliards de dollars d’actifs, a annoncé qu’il comptait évaluer le risque physique associé à ses participations directes.

En dépit de ce mouvement – et malgré des risques climatiques importants –, on observe au Canada de gros problèmes de divulgation. En effet, très peu de sociétés et de titres cotés en bourse font connaître leurs risques climatiques physiques. Pourtant, l’enjeu est colossal; cet article en présente l’une des multiples facettes : le danger d’inondation des bâtiments.

L’immobilier canadien est un produit de base important au TSX

Les Canadiens investissent dans l’immobilier. Considérant les faibles taux d’intérêt, l’absence d’impôt sur les gains en capital et la possibilité d’un rendement supérieur à 20 %, il n’est pas surprenant que de nombreux particuliers achètent une deuxième ou une troisième maison. Mais l’immobilier se négocie aussi aux bourses de Toronto et de New York. Des investisseurs de partout au pays participent aux fiducies de placement immobilier (FPI) pour obtenir une part des revenus de location d’un portefeuille de bâtiments.

J’ai épluché les documents financiers publiés par 11 des plus grosses FPI possédant des propriétés au Canada. Ces FPI détiennent pour plus de 70 milliards de dollars de bâtiments dans le pays. Leur capitalisation boursière se chiffre à environ 49 milliards de dollars.

Vous êtes sûrement nombreux à investir dans ces titres. C’est même plus que probable si vous avez des fonds communs de placement ou des fonds négociés en bourse canadiens diversifiés gérés par Vanguard, TD, RBC ou BlackRock. C’est aussi le cas pour plusieurs régimes de retraite de grande valeur, comme le Régime de pensions du Canada, le Régime de retraite d’Hydro-Québec et le Régime de retraite des enseignantes et des enseignants de l’Ontario.

J’ai trouvé dans les documents financiers des FPI près de 1 500 adresses de bâtiments. Ils englobent des commerces, immeubles à logements et environ 230 résidences pour personnes âgées. À l’aide de cartes des zones inondables utilisées dans le secteur de l’assurance, j’ai évalué les risques auxquels s’exposent actuellement ces importantes FPI au Canada.

L’immobilier marchand au Canada est inondé par les risques d’inondation

Les Canadiens continuent de construire de l’immobilier dans les zones à risque élevé d’inondation. Et cela malgré les dangers croissants, notamment ceux associés à la hausse du niveau de la mer. Sans cartes publiques des zones inondables ni expertise en gestion des risques, il peut être difficile pour tout un chacun de prendre des décisions éclairées quant à ce qui menace sa demeure.

On pourrait penser que les portefeuilles des sociétés immobilières sont moins exposés qu’un échantillon de propriétés aléatoires. Elles ont en effet accès à des cartes, à des outils et à des experts en gestion des risques. Les données indiquent cependant le contraire.

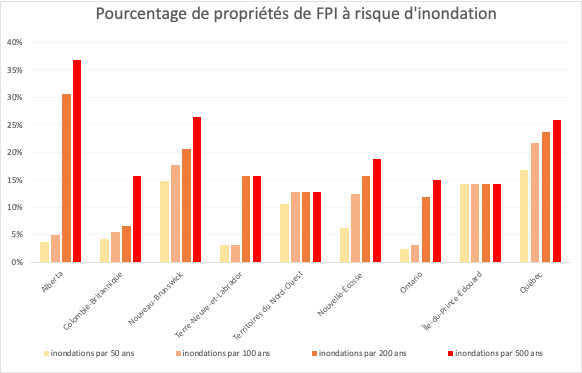

J’ai analysé 1 493 propriétés de FPI. 17 % se trouvaient dans une plaine inondable de récurrence de 200 ans. En comparaison, la moyenne pour toutes les propriétés canadiennes est de 11 %. Par ailleurs, les risques d’inondation pour les FPI sont particulièrement concentrés au Québec, au Nouveau-Brunswick et en Alberta.

Nous avons analysé les risques d’inondation au Canada à partir de données utilisées par l’industrie des assurances. Ces cartes de risques sont développées à grande échelle et sont souvent moins justes que les cartes des autorités locales. Cependant, les cartes d’inondation locales n’existent pas pour la plupart du Canada. Nous avons calculé le pourcentage de tous les bâtiments à risque en nous basant sur la localisation d’environ 12 millions de bâtiments.

Les changements climatiques aggraveront le risque d’inondation dans bien des endroits au Canada. Les études ont projetées que d’ici la moitié du siècle, des inondations catastrophiques dans certaines régions pourraient arriver jusqu’à 4 fois plus souvent qu’aujourd’hui. Dans certaines zones côtières, l’augmentation pourrait être encore plus marquée.

Les gestionnaires de risques examinent aussi les événements moins probables, mais plus dramatiques. C’est par exemple le cas des inondations à récurrence de 500 ans (dont la probabilité est de 0,2 %). Ce type d’événements menace grandement les propriétés de FPI en Alberta, en Ontario, en Colombie-Britannique et à Terre-Neuve-et-Labrador.

Les risques d’inondation au Canada sont des risques financiers

La divulgation des risques financiers ne porte pas seulement sur les inondations locales. Elle se concentre aussi sur toutes sortes de dangers affectant l’ensemble du système.

Une société qui possède quelques centaines de bâtiments peut subir des conséquences lorsqu’un ou deux sont inondés : départ de locataires, légère augmentation des primes d’assurance et petit accroc à sa réputation. Mais que se passerait-il si une tempête tropicale frappait les provinces de l’Atlantique et causait une inondation à récurrence de 200 ans dans le sud du Québec et le Nouveau-Brunswick? Des gens pourraient perdre leur maison et une grande partie de leurs fonds de retraite. L’inondation de 2013 à Calgary avait une récurrence de 100 ans. Quels seraient les effets d’une inondation à récurrence de 500 ans sur la ville et les environs? Si la divulgation des risques climatiques physiques était obligatoire, elle montrerait qu’une telle inondation pourrait toucher 15 % des propriétés d’une FPI.

Cela dit, la divulgation des risques climatiques ne portera fruit que si elle donne lieu à des actions concrètes. Dans leurs rapports de 2019, plus de 60% des FPI ont inclus les risques physiques liés aux changements climatiques dans leurs menaces financières potentielles. Cependant, une seule FPI semble avoir évalué l’exposition de son portefeuille à ces risques. En outre, bien qu’elles aient relevé le danger potentiel, plus de la moitié des FPI ont acquis des propriétés dans des zones à risque élevé d’inondation.

La clarté par la divulgation des risques d’inondation

Warren Buffet a dit un jour que « le risque, c’est de ne pas savoir ce que l’on fait ». C’est sur cette idée toute simple que repose la divulgation des risques climatiques. Sans elle, il est difficile de connaître les risques inhérents aux actions et obligations des plans d’épargne et de retraite.

Il n’est donc pas étonnant que les gouvernements et les marchés financiers (y compris notre Institut) réclament l’amélioration de la divulgation. Une telle évolution des pratiques permettrait aux investisseurs d’évaluer plus précisément la valeur des échanges. Cela limiterait le risque que les marchés se déconnectent de la réalité. Mais il reste encore beaucoup à faire au Canada.

Mise à jour de 2024

L’Institut a publié d’autres textes sur les coûts potentiels des changements climatiques pour les infrastructures du Canada et les risques économiques et sociaux qui menacent le pays dans la transition mondiale vers une économie sobre en carbone. En révélant différents aspects des risques émergents et en indiquant comment rendre ces risques plus visibles, ces travaux aident à réduire au minimum les coûts futurs.

À lire aussi …