La tarification du carbone sera vraisemblablement au cœur des mesures que prendra le Canada pour atteindre son objectif de réduction des émissions de gaz à effet de serre d’ici 2030, en vue de devenir carboneutre d’ici 2050. Et c’est une bonne nouvelle, car elle est un moyen rentable de réduire les émissions.

Seul problème, la tarification du carbone ne fonctionne que si les mécanismes sont bien conçus.

Au cours des cinq derniers mois, nous avons évalué de façon indépendante l’efficacité des mécanismes fédéraux, provinciaux et territoriaux de tarification du carbone. Nous avons trouvé beaucoup de points positifs, car les provinces et les territoires ont adapté la tarification en fonction de leur contexte et de leurs priorités. Toutefois, nous avons également relevé certains problèmes de conception qui doivent être résolus pour obtenir des réductions d’émissions équitables et rentables.

Ce billet de blogue donne un aperçu de nos conclusions. Il présente trois cartes qui illustrent les différences dans les choix de conception de la tarification du carbone au pays en comparant trois indicateurs clés.

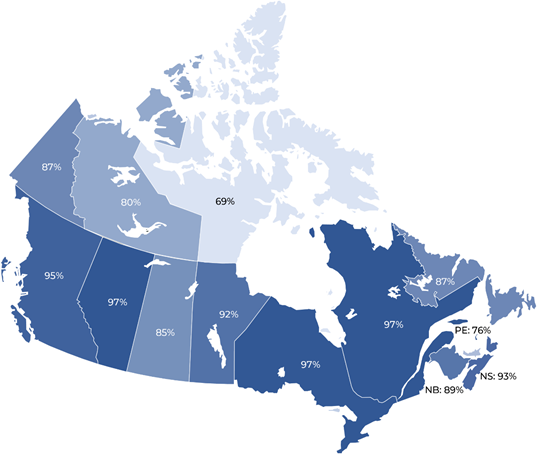

Carte 1 : Comparaison de la couverture

En général, une couverture plus large est préférable. En couvrant davantage d’émissions, la tarification du carbone incite un plus grand nombre d’émetteurs à chercher comment éviter ces émissions. En outre, l’application uniforme d’un prix à un large ensemble d’émissions réduit les coûts liés à la réalisation des objectifs en assurant que toutes les solutions simples sont adoptées.

Deux facteurs compliquent la comparaison des émissions couvertes par les différents mécanismes.

Premièrement, il n’est pas facile d’associer un prix à toutes les émissions. D’un côté, il est simple de quantifier les émissions produites par la combustion de combustibles fossiles. De plus, les gros émetteurs mesurent déjà les émissions provenant d’autres procédés, par exemple les processus chimiques de la fabrication du ciment. Cependant, il est difficile de quantifier les émissions provenant d’autres sources, petites et largement réparties, comme les terres agricoles et les animaux d’élevage.

Deuxièmement, certains mécanismes exemptent délibérément certaines sources d’émissions. Ces exemptions découlent parfois d’initiatives visant à protéger certains émetteurs. Elles peuvent être légitimes, mais qu’on ne s’y trompe pas, elles brouillent le signal de prix et nuisent à l’efficacité.

Pour tenir compte de ces deux facteurs et comparer la couverture des programmes gouvernementaux de façon cohérente, nous avons élaboré un indicateur de couverture normalisé qui ne compte que les émissions couvertes par au moins un mécanisme canadien de tarification du carbone. Cette approche permet de contrôler le fait qu’une part importante des sources d’émissions de certaines divisions du pays ne sont pas couvertes par la tarification du carbone au Canada, tout en mettant en évidence les sources d’émissions qui ont été exclues du prix.

La carte 1, ci-dessous, compare la couverture normalisée dans l’ensemble des provinces et des territoires.

À aucun endroit ne sont couvertes toutes les sources d’émissions « couvrables » possibles; la couverture varie de 69 % à 97 %. Nous avons trouvé de multiples sources d’émissions qui sont couvertes par certains mécanismes de tarification du carbone, mais pas par tous. Ces exemptions et cette couverture inégale limitent l’effet du signal de prix.

Carte 1 : Comparaison des émissions couvertes en 2020

Carte 2 : Comparaison du coût marginal

Un deuxième indicateur est le coût « marginal » des émissions de carbone, soit la valeur d’une réduction des émissions; une valeur plus élevée crée une incitation plus forte à réduire les émissions. Le coût marginal est essentiellement le prix du carbone. Le signal de prix marginal encourage l’adoption de technologies ou de comportements à faible émission de carbone, réduisant ainsi l’intensité d’émission de la production ou de la consommation.

Là encore, cependant, les choses sont complexes. Fait important : le prix du carbone n’est pas le seul déterminant de l’efficacité, surtout dans les systèmes de plafonnement et d’échange comme ceux du Québec et de la Nouvelle-Écosse. Les prix des quotas dans ce type de système ne refléteront pas entièrement l’objectif des « plafonds » d’émissions si l’une des deux conditions suivantes est remplie : 1) le système permet l’échange de permis avec d’autres administrations; 2) d’autres politiques non tarifaires entraînent d’importantes réductions d’émissions parallèlement au système.

La carte 2 compare les coûts marginaux du carbone, qui vont de 16 à 41 dollars par tonne.

Carte 2 : Comparaison des incitations liées au coût marginal en 2020

Plusieurs facteurs expliquent pourquoi les prix ne sont pas uniformes dans le pays.

- Le prix du carbone au Québec est lié à la valeur marchande des quotas de la Western Climate Initiative (WCI), étant donné les échanges avec la Californie. Ce prix relativement bas ne doit pas être interprété comme un signal de prix faible, car le plafond est strict. Nous notons également que le Québec est la seule administration au Canada à avoir un signal de prix à long terme jusqu’en 2030.

- La Colombie-Britannique a l’incitation liée au coût marginal la plus élevée. De plus, l’Industrial Incentive Program de CleanBC augmente le prix effectif puisque les installations sont incitées, au-delà du taux de la taxe sur le carbone, à réduire leur intensité d’émissions de gaz à effet de serre.

- L’Alberta, l’Ontario, le Nouveau-Brunswick, le Manitoba, Terre-Neuve-et-Labrador, l’Île-du-Prince-Édouard, le Yukon, la Saskatchewan et les Territoires du Nord-Ouest ont tous des incitations liées au coût marginal concordant avec le barème fédéral des prix du carbone. En l’absence de modélisation de l’offre et de la demande de crédits, nous supposons que le prix se maintient dans les programmes de gros émetteurs, bien qu’il existe des préoccupations légitimes quant au fait qu’une allocation excessive de crédits pourrait en miner la demande, et ainsi réduire le prix réel du carbone pour les entreprises.

- Terre-Neuve-et-Labrador, le Nouveau-Brunswick et l’Île-du-Prince-Édouard offrent tous des remboursements au point de vente, ce qui limite l’augmentation globale de certains prix du carburant liée au prix du carbone. Le Nouveau-Brunswick a récemment indiqué qu’il éliminerait ce choix de conception et qu’il utiliserait plutôt les recettes pour réduire l’impôt.

- Les Territoires du Nord-Ouest et le Nunavut offrent divers remboursements directs pour atténuer l’incidence sur le revenu des entreprises et des ménages, y compris ceux des communautés éloignées.

Deux risques apparaissent lorsque toutes les politiques n’ont pas le même prix. De un, les bas prix du carbone de certains gouvernements nuisent à l’efficacité globale. De deux, l’inégalité des prix nuit à la rentabilité, puisque les réductions d’émissions à moindre coût ne seront pas réalisées à certains endroits.

La solution est simple : les remboursements au point de vente qui sont liés à la consommation de carburant devraient être supprimés. Les problèmes d’abordabilité peuvent et doivent être résolus par d’autres moyens non liés à la consommation de carburant, par exemple en accordant des remboursements directement aux ménages ou en fournissant des subventions pour la réduction, comme le font de nombreux programmes de tarification du carbone au Canada.

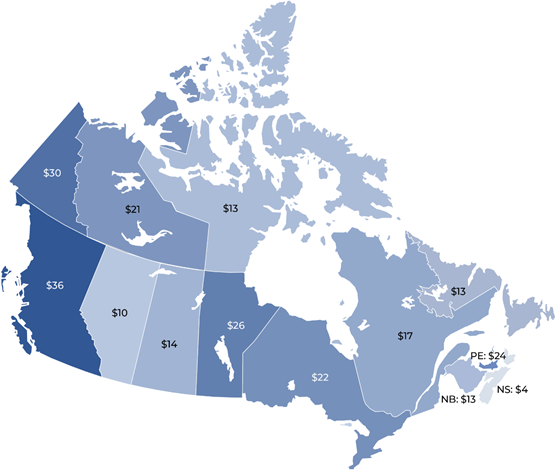

Carte 3 : Comparaison du coût moyen

Enfin, un troisième indicateur est le coût moyen du carbone. Le coût moyen est le coût total payé pour toutes les mises en conformité, divisé par le nombre de tonnes couvertes. Il influe sur l’efficacité à long terme en orientant les décisions d’investissement liées au coût de la propriété et incite à moderniser considérablement les installations, par exemple en y ajoutant une technologie de captation, d’utilisation et de stockage du carbone.

Les coûts moyens ont des implications plus complexes que les coûts marginaux ou les émissions couvertes. D’une part, les gouvernements ont délibérément conçu les mécanismes pour que les coûts moyens soient bas – tout en maintenant des coûts marginaux élevés – afin d’inciter les entreprises à réduire leurs émissions en améliorant leur rendement, et non en déplaçant les investissements et la production vers d’autres régions. D’autre part, un coût moyen faible n’incite pas à effectuer les changements transformateurs à long terme de l’économie canadienne qui sont nécessaires pour que le Canada sorte gagnant de cette course vers la réduction du carbone.

La carte 3 indique que le coût moyen des programmes varie entre un minimum de 4 $ par tonne et un maximum de 36 $ par tonne, avec une moyenne nationale de 17 $ par tonne.

- Le cas le plus aberrant est la Nouvelle-Écosse, avec 4 $ pour toutes les émissions couvertes. Dans cette province, les crédits d’émissions accordés gratuitement font que le nombre de tonnes dépassant les exigences de conformité ne représente que 13,5 % des tonnes couvertes.

- L’Alberta a également un coût bas, soit 10 $ pour toutes les émissions couvertes. L’Alberta et la Saskatchewan (14 $) ont un coût moyen plus faible parce que les gros émetteurs représentent une plus grande part des émissions totales de chaque province. En outre, la tarification couvre moins d’émissions dans les secteurs des gros émetteurs, en raison des préoccupations liées à la compétitivité.

- Le coût moyen de Terre-Neuve-et-Labrador, qui correspond à environ la moitié du coût marginal, est fonction du fait que seulement 10 % des émissions couvertes sont assujetties à la conformité dans le cadre du programme de gros émetteurs, mais aussi de certains remboursements au point de vente accordés aux consommateurs de carburant. De plus, les secteurs des gros émetteurs représentent une part importante des émissions totales couvertes (57 %).

- Le faible coût moyen du Québec est une fonction de l’allocation gratuite pour les secteurs des gros émetteurs ainsi que de la faible incitation liée au coût marginal qui reflète la valeur marchande des quotas de la WCI.

Carte 3 : Coût moyen du carbone pour toutes les émissions couvertes en 2020

Les différences observées dans le coût moyen présentent quelques risques. Tout d’abord, l’incidence sur le revenu des entreprises et des ménages est plus élevée à certains endroits, ce qui soulève des problèmes d’équité. Ensuite, les différences de coûts moyens entre les entreprises, y compris les gros émetteurs, signifient que le Canada a un problème de compétitivité nationale. Enfin, comme nous l’avons mentionné plus haut, des coûts moyens faibles diluent les incitations à des transformations fondamentales de l’économie canadienne à long terme, d’autant plus que d’autres pays adoptent des politiques climatiques plus strictes, nivelant ainsi les règles du jeu internationales.

Au fil du temps, les gouvernements canadiens devraient travailler ensemble pour mieux harmoniser les coûts moyens pour les gros émetteurs entre les mécanismes et les secteurs, et ensuite les augmenter.

Quelle est la suite pour la tarification du carbone au Canada?

La tarification du carbone est désormais un élément clé des efforts collectifs du Canada pour se décarboniser. Au cours des cinq dernières années, elle est passée d’une couverture de 38 % de nos émissions nationales à 78 %. Mais à mesure que le paysage politique mondial évolue et que les mécanismes arrivent à maturité, le Canada doit améliorer l’intégrité de ces derniers. Les variations régionales peuvent et doivent être prises en compte, mais seulement si elles ne nuisent pas à l’efficacité de la tarification du carbone pancanadienne, dans son ensemble.

Il est temps pour les gouvernements fédéral, provinciaux et territoriaux de s’appuyer sur les bases existantes et de rendre la tarification du carbone plus cohérente, transparente et efficace.

Pour connaître nos recommandations sur ce que les gouvernements peuvent faire pour améliorer la tarification du carbone, consultez notre rapport sommaire.